1月29日,牧原股份正式启动H股全球发售,预计于2月6日在香港联交所挂牌交易,此举意味着牧原股份的国际化战略步入发展快车道。

募集资金加码海外市场

根据牧原股份招股书显示,公司拟发售H股总数达2.74亿股,其中香港公开发售占比10%,共2739.52万股;国际发售占比90%,共2.47亿股。同时,牧原股份授予国际包销商15%的超额配股权,可额外配发最多4109.27万股H股,用以补足市场超额分配需求。本次全球发售H股最高发售价设定为每股39港元。

据了解,牧原股份H股全球发售由摩根士丹利亚洲、中信证券(香港)及高盛(亚洲)担任联席保荐人。而正大集团、丰益、中化香港、香港豫农国际、富达基金、RBC、高毅、平安人寿保险、大家人寿、UBS AM等多家知名机构作为基石投资者,合计认购金额约53.42亿港元。

对于此次募集资金用途,牧原股份表示募集资金净额60%(或约62.76亿港元)将用于挖掘海外机遇扩大商业版图,其余将用于通过研发投入推动全产业链技术创新、营运资金及一般企业用途等。

事实上,牧原股份在境外资本运作与海外业务拓展层面早有探索。

2022年12月,牧原股份宣布,计划发行全球存托凭证(简称“GDR”)并申请在瑞士证券交易所挂牌上市。募集资金拟用于拓展全球供应链网络,降低采购成本,保障公司供应链安全等。

相关GDR申请事宜于2023年1月获证监会受理,3月获瑞士证券交易所监管局批准,但在2023年10月,牧原股份却表示,鉴于内外部环境等客观因素发生变化,公司与相关中介机构经过深入探讨和谨慎分析后,决定终止发行GDR事项。

2024年,牧原股份与BAF越南农业有限公司达成战略合作,为其提供猪舍设计、生物安全管理、环保除臭、智慧养殖等服务,助其优化养殖效率、推进环保养殖,成为其全球出海的第一步。2025年,与BAF合作的养殖项目已全面启动建设,规划年出栏规模达160万头。

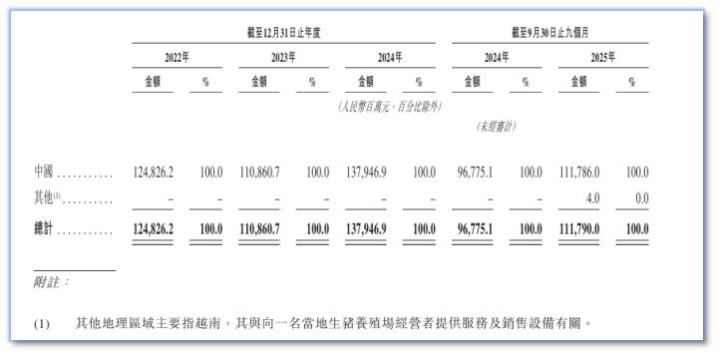

根据招股书,2025年,牧原股份来自海外的收入为400万元。

中国食品产业分析师朱丹蓬对《快消视界》表示:“当前是中国企业出海非常好的节点,既有国家政策红利的加持,也有外部市场的需求,对于牧原股份A+H的布局看好。”

业绩受行业周期影响

资料显示,牧原股份始创于1992年,2014年在深交所上市,其业务覆盖生猪育种、生猪养殖、饲料生产、屠宰肉食的生猪全产业链条。

根据弗若斯特沙利文统计,自2021年起,按生猪产能及出栏量计量,牧原股份是全球第一大生猪养殖企业,生猪出栏量连续四年全球第一。

从业绩表现来看,近年来牧原股份盈利状况并不稳定,呈现显著的周期性波动特征。

2022年至2024年以及2025年前9个月,牧原股份分别实现营收1248.26亿元、1108.6亿元、1379.46亿元及1117.90亿元;同期的净利润分别为149.33亿元、-41.68亿元、189.25亿元及151.12亿元。

根据牧原股份近期发布的业绩预告,2025年预计实现净利润151亿元至161亿元,预计实现归属于上市公司股东的净利润为147亿元至157亿元,与上年同期相比均有所下降。

对于业绩变动的原因,牧原股份称受生猪市场行情波动影响,全年商品猪销售均价约13.5元/公斤,同比下降约17.3%,使得公司整体盈利水平较上年同期有所下滑。

值得一提的是,2023年是牧原股份上市以来首次年度亏损,主要原因系当年生猪行业进入周期下行底部,生猪价格持续低迷且长期低于行业平均成本线。

《快消视界》注意到,有券商在研报中预测牧原股份2026年会出现亏损。

华鑫证券在去年9月的研报中预测牧原股份2025-2027年归母净利润分别为202.4亿元/231.0亿元/303.1亿元,而在牧原股份2025三季报发布后,华鑫证券在11月的研报中下调了对牧原股份的盈利预测,预计2025-2027年归母净利润分别为137.52/-27.77/265.80亿元。

此外,国盛证券根据牧原股份产能调整节奏和当前猪价下对周期的判断,也下调了2025年盈利预测,但上调2026、2027年盈利预测。

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,牧原股份成本控制能力仍居行业前列,华鑫证券预判2026年亏损具备一定可能性,当前生猪行业仍处周期下行通道,猪价承压、行业产能偏高,不过牧原的规模化养殖优势可对冲部分风险,实际亏损概率或低于行业平均水平。

睿迎网提示:文章来自网络,不代表本站观点。